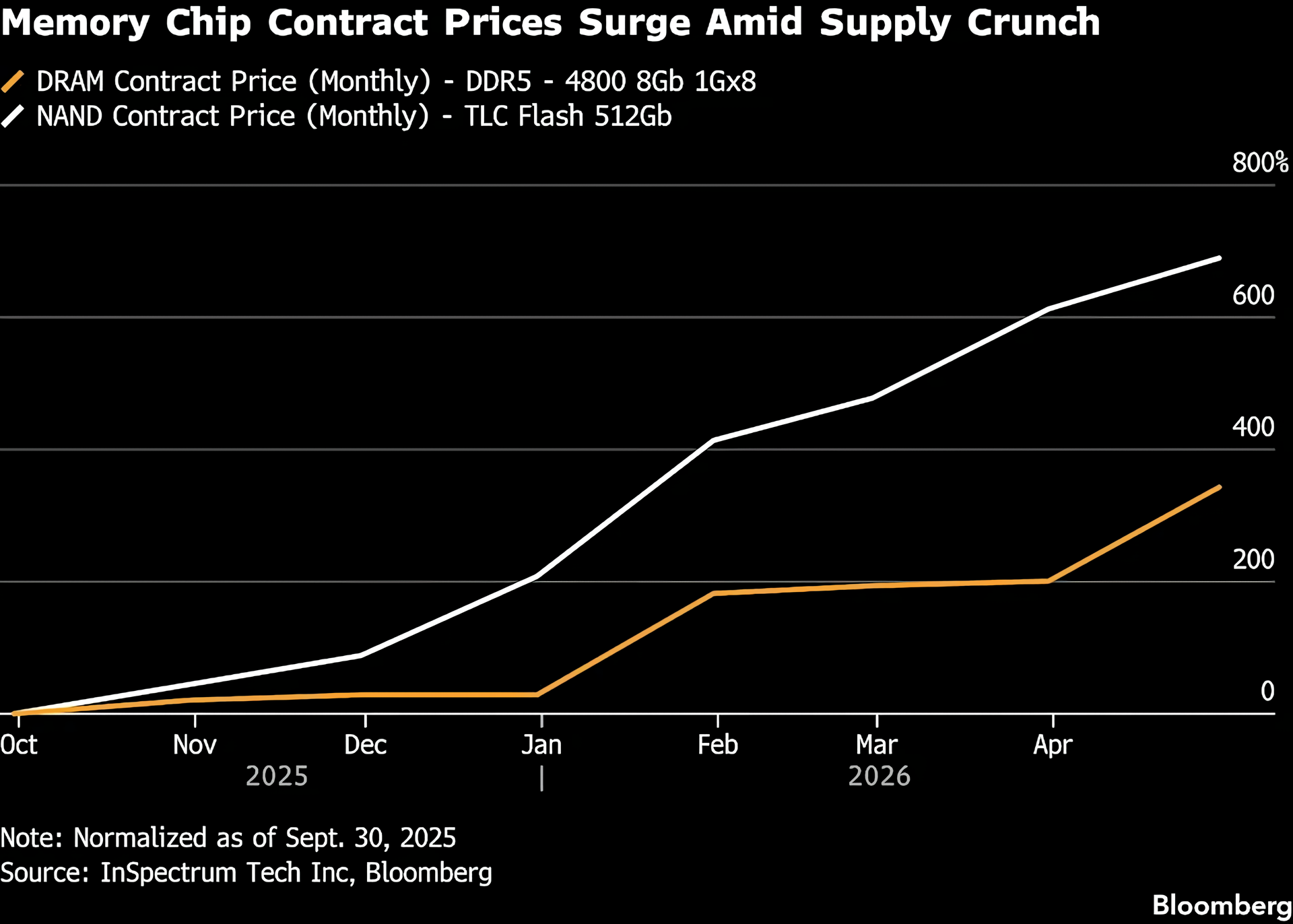

В течение последнего года или около того в полупроводниковой промышленности продолжалась «война за покупку памяти», спровоцированная генеративным искусственным интеллектом и обучением на больших моделях. Контрактные цены на энергонезависимую флэш-память NAND и память DRAM пережили редкий скачок, что принесло пользу производителям и инвесторам, но оказало серьезное ценовое давление на производителей оборудования и конечных потребителей. По данным Bloomberg со ссылкой на отраслевые данные, контрактные цены NAND выросли более чем на 600% с сентября 2025 года, а контрактные цены на DRAM также выросли почти на 400%. Рынок в целом ожидает, что рост цен, вызванный искусственным интеллектом, будет трудно смягчить в краткосрочной перспективе.

Многие исследовательские институты полагают, что этот раунд «дефицита памяти» окажется сильнее, чем ожидалось в начале года, и продлится дольше. Майкл Браун, старший исследователь-стратег Pepperstone Group Ltd., отметил, что в настоящее время есть признаки того, что напряженность между спросом и предложением усиливается, а некоторые источники, близкие к отраслевой цепочке, даже полагают, что дефицит может продолжаться вплоть до 2030 года или даже дольше. На фоне постоянного расширения высокопроизводительных вычислений и обучающих кластеров большое количество ИИ-стартапов и поставщиков облачных услуг «копят» чипы памяти, которые поглотили почти все производственные мощности, которые могут выпустить производители. Традиционные производители бытовой электроники могут конкурировать друг с другом только в оставшихся запасах.

Что касается прибыли, то производители памяти, инвесторы и сотрудники стали прямыми бенефициарами. Под влиянием цен и спроса прибыль компаний по хранению данных достигла рекордно высокого уровня, а цены на акции многих компаний выросли, что привело к выдающимся показателям связанных с ними активов. Некоторые компании даже распределяют дивиденды, принесенные волной ИИ, непосредственно сотрудникам, выдавая высокие бонусы. Например, Samsung и SK Hynix выплатили сотрудникам значительные вознаграждения за рост производительности. В последнем исследовательском отчете стратеги JP Morgan отметили, что до тех пор, пока история спроса, обусловленная ИИ, остается неизменной, цены на хранилища все еще могут продолжать расти.

Резким контрастом являются производители оборудования, которые пассивно несут ценовое давление. Смартфоны, ПК, игровые консоли и различные продукты бытовой электроники сильно зависят от таких устройств хранения данных, как NAND и DRAM. Однако сейчас они столкнулись с дилеммой сохраняющегося дефицита запасов и резкого роста цен на компоненты. Чтобы справиться с растущими затратами, некоторым производителям приходится увеличивать отпускную цену всей машины, сокращать размер прибыли или идти на компромисс в отношении характеристик новых продуктов, таких как сокращение памяти и емкости хранения, в обмен на более контролируемые затраты на материалы. Есть также компании, которым сложно поддерживать свою деятельность в условиях «перерыва», и у них нет другого выбора, кроме как уйти с рынка или закрыть бизнес-направления.

Для обычных потребителей этот раунд повышения цен на хранилища в конечном итоге отражается на более высоких ценах на терминалы для электронных продуктов и более длительных циклах замены. Когда цены на консоли, игровые приставки, ноутбуки и другие устройства выросли на сотни долларов по сравнению с первоначальным периодом запуска, все больше и больше пользователей предпочитают отложить обновление или просто отказаться от покупки новейших устройств и игр. Например, производители игровых консолей ранее объявляли о повышении цен на консоли в некоторых регионах из-за ценового давления. Такое повышение цен может распространиться и дальше в контексте нового раунда резкого роста цен на хранение.

По мнению отраслевых обозревателей, текущая ситуация представляет собой «чрезмерный отскок» после последнего раунда циклических спадов в отрасли хранения данных: в первые дни вспышки ИИ большое количество производителей сократили производство и сократили капитальные затраты из-за слабого спроса. Однако сейчас сложно полностью высвободить новые производственные мощности за короткий период времени, чтобы соответствовать резкому росту спроса на кластеры ИИ. В сочетании со структурной нехваткой специализированных продуктов хранения данных, таких как высокопроизводительные HBM и GDDR, NAND и DRAM общего назначения также оказались в условиях более ограниченного предложения. В отсутствие новых производственных линий и необходимости времени на конверсию технологий рост цен стал «новой нормой», которую пассивно приняла вся отраслевая цепочка.

В среднесрочной и долгосрочной перспективе отрасль в целом полагает, что спрос ИИ на хранилища будет продолжать оставаться на высоком уровне, сжимая пространство циклического спада, но это также может привести к повышению волатильности. Если в ближайшие несколько лет будут введены в эксплуатацию новые крупномасштабные производственные мощности или изменятся темпы инвестиций в ИИ, существует также риск коррекции текущих «взрывных» цен. До тех пор производители микросхем и рынки капитала могут по-прежнему получать высокие ценовые дивиденды, в то время как производителям оборудования и конечным потребителям придется искать более трудный компромисс между стоимостью и производительностью.