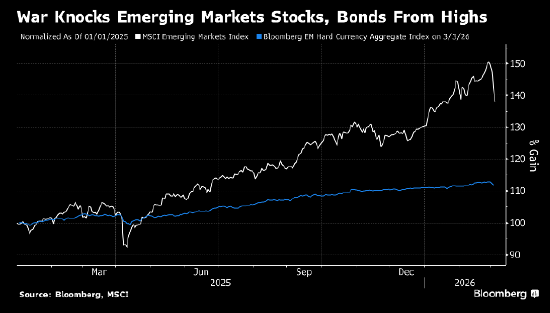

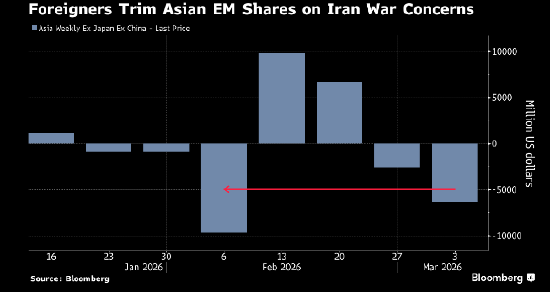

Военная ситуация в Иране быстро превратила развивающиеся рынки в одно из худших мест для глобальных инвесторов. Акции и облигации, которые всего несколько дней назад достигли рекордного максимума, сейчас испытывают понижательное давление, поскольку трейдеры оценивают, как рост цен на нефть и укрепление доллара (оба шока, вызванные конфликтом) ослабят перспективы некоторых из самых быстрорастущих экономик мира. Азия приняла на себя основной удар распродажи: акции Южной Кореи на этой неделе упали на 18%.

Внезапный сдвиг вызвал обеспокоенность по поводу того, изменилась ли стоимость инвестиций в развивающиеся рынки. Перед войной ведущие управляющие фондами создавали длинные позиции в Азии, Латинской Америке и некоторых частях Европы, Ближнего Востока и Африки, поскольку инвесторы делали ставку на сильный экономический рост, замедление инфляции и смягчение глобальной денежно-кредитной политики. Теперь риск роста цен на энергоносители и укрепление доллара вызвали волну инвесторов, сокращающих свои активы.

«Устойчивость развивающихся рынков теперь будет проверена, и после сильного начала года мы можем увидеть здесь самый сильный шок», - сказал Сонал Десаи, директор по инвестициям в инструменты с фиксированным доходом Franklin Templeton.

Падение акций развивающихся рынков усилилось в среду: базовый индекс упал на целых 4,4% и приблизился к диапазону технической коррекции. Для сравнения, индекс акций MSCI Global & Developed Markets упал менее чем на 1% перед открытием рынков США.

Индекс облигаций развивающихся рынков, номинированных в долларах, испытал самое большое двухдневное падение с апреля, а показатель обменных курсов валют упал на 1,7% с понедельника и приближается к самому большому недельному падению с марта 2020 года.

Потоки средств отразили ухудшение настроений на рынке. Рынки с большим количеством производителей микросхем, такие как Южная Корея – главный бенефициар ралли фондового рынка в этом году – возглавили спад.

Для многих инвесторов наиболее актуальным вопросом сейчас является то, как приспособить свои портфели к росту цен на энергоносители. Ключевая стратегия, которая сейчас появляется в торговых центрах, заключается в том, чтобы разделить победителей и проигравших на основе рисков нефти, вместо этого продавать крупным импортерам и покупать экспортерам.

Марсело Ассалин, глава отдела долговых обязательств развивающихся рынков компании William Blair, заявил: «Хотя мы считаем, что еще слишком рано напрямую увеличивать риски, поскольку цены на энергоносители растут, мы начали перераспределять инвестиции от чувствительных к ценам на нефть импортеров к более географически нейтральным экспортерам нефти». В настоящее время компания недооценивает рынок Ближнего Востока.

В Азии страны-импортеры, такие как Южная Корея, Таиланд и Индия, уязвимы к продолжающемуся росту цен на нефть, в то время как страны-экспортеры, такие как Малайзия, могут оказаться более устойчивыми. Рост цен на сырую нефть, вероятно, приведет к росту потребительских цен, усложняя перспективы некоторых центральных банков, которые только недавно начали рассматривать возможность снижения процентных ставок.